Dividendes

La distribution du dividende vous permet d’être associé à nos réussites en percevant une part de notre résultat. Notre politique : distribuer 50 % du résultat net part du Groupe hors plus-values de cession, rétroactivité et besoin de financement de nouveaux projets.

Le dividende 2020

Le dividende 2020 a été approuvé par l’Assemblée Générale Mixte des actionnaires du 25 mai 2021, qui a également approuvé la mise en place d’une option pour le paiement de 50 % de ce dividende en actions nouvelles, qui permet de choisir entre un paiement de 100 % du dividende en numéraire et un paiement de 50 % en actions et 50 % en numéraire.

Modalités pratiques

Prix de souscription des actions nouvelles remises en paiement du dividende en cas d’option pour le paiement de 50 % du dividende en actions nouvelles : 32,59 €

Date de détachement du dividende (le montant du dividende est soustrait du cours de l’action) : 10 juin 2021

Date d’arrêté des positions (record date) : 11 juin 2021

Délai d’option pour le paiement de 50 % du dividende en actions nouvelles

• Date d’ouverture : 14 juin 2021

• Date de clôture : 5 juillet 2021

Date de mise en paiement du dividende perçu en numéraire : 9 juillet 2021

Date de règlement-livraison des actions remises en paiement du dividende en cas d’option pour le paiement de 50 % du dividende en actions nouvelles : 9 juillet 2021

Fiscalité des personnes physiques ayant leur résidence fiscale en France

Avertissement : les informations figurant sur notre site Internet ne sont pas constitutives d’un conseil en matière de fiscalité. Il vous appartient de vérifier votre situation fiscale au regard du paiement du dividende.

Le dividende 2020 versé en 2021 tant en numéraire qu’en actions est soumis au régime du prélèvement forfaitaire unique (flat tax) de 30 %, incluant 17,2 % de prélèvements sociaux et 12,8 % de prélèvement forfaitaire. Ce prélèvement forfaitaire unique est prélevé à la source, c’est-à-dire qu’il est directement déduit du dividende par l’établissement payeur avant son versement.

Ce nouveau régime fiscal applicable aux dividendes depuis début 2018 appelle deux précisions.

- Il vous est possible d’opter pour l’application du barème progressif de l’impôt sur le revenu en lieu et place du prélèvement forfaitaire unique, si cette modalité d’imposition s’avère plus avantageuse compte tenu de votre taux marginal d’imposition. Cette option est globale, c’est-à-dire qu’elle vous engage pour l’ensemble des dividendes et autres revenus de capitaux mobiliers perçus au cours de l’année 2021. Là encore, le dividende perçu aura au préalable fait l’objet d’un prélèvement à la source de 30 %, incluant 17,2 % de prélèvements sociaux et 12,8 % de prélèvement forfaitaire. Néanmoins, le prélèvement forfaitaire à la source de 12,8 % sera traité comme un acompte sur l’impôt à payer en 2022 sur vos revenus 2021. Le barème progressif de l’impôt sur le revenu sera alors appliqué sur le montant du dividende brut minoré d’un abattement de 40 %, l’option pour ce régime permettant en outre de bénéficier de la déductibilité de la CSG acquittée pour 6,8 %. Si votre impôt excède, en 2022, l’acompte de 12,8 % prélevé à la source sur le dividende payé, vous devrez vous acquitter du complément d’impôt. Dans le cas contraire, l’excédent d’acompte payé vous sera restitué par l’administration fiscale.

- Que vous optiez ou non pour l’application du barème progressif de l’impôt sur le revenu, si votre revenu fiscal de référence pour le paiement de l’impôt 2021 ne dépasse pas certains seuils (50 000 euros pour une personne seule ou 75 000 euros pour un couple soumis à imposition commune), il vous est possible d’être dispensé du prélèvement forfaitaire de 12,8 %, à la condition d’en avoir fait la demande auprès de votre établissement financier avant le 30 novembre 2021. Cette dispense vous permet de différer le paiement de votre impôt (vous vous acquitterez alors de ce prélèvement en 2022 lors du paiement de votre impôt sur le revenu 2021).

Les dividendes perçus sur un plan d’épargne en actions ne sont pas soumis à l’impôt sur le revenu. Ils ne supportent donc que le prélèvement à la source de 17,2 % correspondant aux prélèvements sociaux.

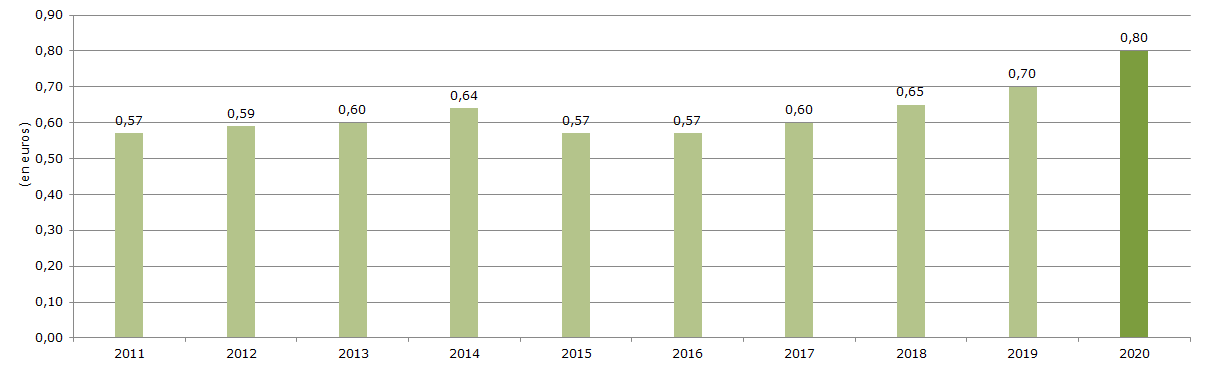

L’évolution du dividende depuis 2011